W jaki sposób chronią banki i systemy płatności? Nowoczesną skuteczną opcją są specjalne systemy anti-frod. Rosyjskie ustawodawstwo czyni ich stosowanie nie tylko pożądanym, ale nawet obowiązkowym. Stąd ekspansja spektrum takich systemów, zwiększenie ich rynku, pojawienie się nowych rodzajów usług i oprogramowania. Rzućmy okiem na to, jak to jest, jak działają te systemy, jak są regulowane przez prawo i jakie są z nimi problemy.

Czym jest wolnomyśliciel?

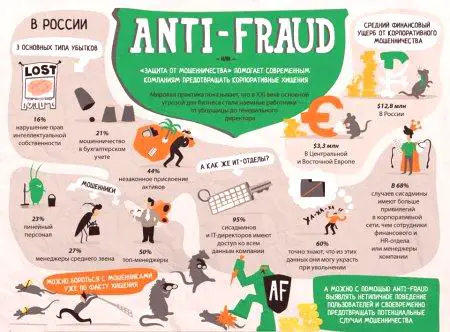

Angielskie warunki oszustwa, przeciwdziałania oszustwom są dziś bardzo popularne: można je usłyszeć w przemówieniu mieszkańców i zobaczyć w specjalistycznych czasopismach naukowych. Często towarzyszą tematy związane z bankami, elektronicznymi systemami płatności, instytucjami finansowymi. A to nie jest proste. Powódź osiągnęła tutaj szczyt.

Co to jest? Frod - jeden z rodzajów oszustw. Czynności związane z kradzieżą cudzej własności, majątkiem lub nabyciem praw do cudzej własności, majątkiem poprzez nadużycie zaufania lub oszustwa. Ważna interpretacja i ostatnia koncepcja. Oszustwo tutaj jest umyślnym wypaczeniem prawdziwej informacji (czynnym oszustwem) i milczeniem o prawdziwym stanie rzeczy (bierne oszustwo). Przejdźmy teraz do definicji prawa karnego Federacji Rosyjskiej. Oszustwo (art. 159 kodeksu karnego Rosji) - czyny popełnione w celu najemnika poprzez oszustwo lub nadużycie zaufania ofiary, którego skutkiem jest bezprawne zajęcie mienia lub praw własnościna korzyść sprawcy lub innych, którzy wyrządzili szkodę właścicielowi nieruchomości.

Co zatem wyróżnia wolność? Wszystkie działania przeciwko ofierze przestępstwa opierają się tutaj na jej oszustwie. Ponieważ demontujemy system zapobiegający zamarzaniu, podajemy klasyczne przykłady dla branży IT:

Oszustwa w urządzeniach mobilnych i inne rodzaje nielegalnych działań związanych z inżynierią społeczną.

Wyobraź sobie teraz definicję frodo w wąskim znaczeniu - szczególnie dla organizacji finansowych. Jest to umyślne działanie lub brak aktywności osób fizycznych i prawnych w celu uzyskania bezprawnej korzyści kosztem innej osoby, firmy i /lub spowodowania jej materialnej lub niematerialnej szkody.

Sposoby zapobiegania żabom

Podejdźmy bliżej do systemów antyfrodowych. Konieczne jest zapobieganie frustracji na poziomie administracyjno-organizacyjnym, jeżeli sprawa dotyczy instytucji finansowych. Nie zawsze tak jest w przypadku specjalistycznego oprogramowania. Klasyczne środki zaradcze są następujące:

Audyt wewnętrzny w organizacji.

Szkolenie pracowników w zakresie praktycznego przeciwdziałania frodo.

Kontroluj logiczny i fizyczny dostęp do systemu.

Identyfikacja i kontrola konfliktów interesów w przedsiębiorstwie.

Procedury koordynowania i zatwierdzania działań pracowników.

Praktyka pokazuje jednak, że takie środki czasami nie są wystarczające. W nowoczesnymświat lepszym specjalny system antyfrod. Oni zatrzymaliśmy.

Układ Antyfrod - co to jest?

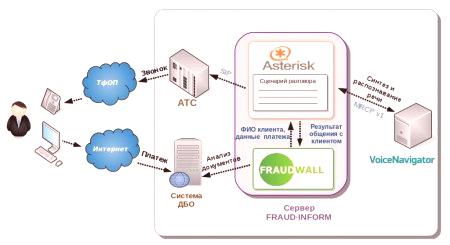

Fraud Detection System - angielska nazwa tematu naszej rozmowy. System Antyfrod dla banku - specyficzne kompleksy oprogramowanie /oprogramowanie sprzętowe, które zapewniają oszustwa monitoringu, wykrywania i kontrolować jego poziom ryzyka. Opracowany głównie dla banków, systemów płatniczych, kamerzystów. Muszę powiedzieć, że gatunek nadużyć zmieniają się w czasie, postęp. Na przykład, kilka lat temu głównymi zagrożeniami dla banków były carding, skrymynh (niewłaściwemu użyciu urządzeń, które czytane informacje z toru kartą kredytową magnetycznego). Często można zobaczyć w sprawozdaniach prasowych specjalnych zakładek w bankomatach zainstalowanych antyzakonnoho do odczytu informacji z ofiar kart. Dziś, pod groźbą różnych usług RBS (bankowość zdalna). Opracować konkretne złośliwe oprogramowanie dla urządzeń przenośnych w celu kradzieży informacji. Popularne Frode specjalizuje się w zautomatyzowanych systemach bankowych. Wezwał również wewnętrzny lub poufnych. Dlatego w pierwszej kolejności - RBS systemu antyfroda rozwój. Przejdź do następnego tematu.

regulacje prawne

Tak więc widać komunikat "Operacja zabronione antyfroda system." Dlaczego? oprogramowanie zabezpieczające pozwala bankom zablokować dowolny podejrzany (ich zdaniem) operacji. Odbywa się to za bezpieczeństwo klienta, i dla zysku banku. Mimo wszystko, jeślitransakcja została przeprowadzona bez zgody posiadacza rachunku, wówczas organizacja finansowa jest zobowiązana do pełnego wyrównania strat. Jest to zarządzone przez ustawę federalną nr 161 "O systemie finansowym" (art. 9). Przejdźmy do najnowszego dokumentu Banku Centralnego Rosji zatytułowanego "O wymaganiach w zakresie ochrony danych w systemach płatniczych Banku Rosji". Ustanawia ona, że wszystkie banki krajowe są zobowiązane do zgłaszania wszelkiego rodzaju operacji frod (nieautoryzowane przesyłanie środków za pośrednictwem systemów płatności). Ponadto, organizacje finansowe są zobowiązane do informowania organów państwowych o podejrzeniach o wystąpieniu (lub nawet wystąpieniu) incydentów w segmentach sieci, w których miejsce pracy ma dostęp do systemu płatności. Do tej pory kradzież dużych sum pieniędzy z kont klientów jest już kwestią sporną. Niestety, nieuczciwe działania związane z bezprawnym zatrzymaniem finansów ofiary podczas płacenia w wirtualnych sklepach praktycznie nie są badane w Federacji Rosyjskiej. W sprawie rewizji w Federacji Rosyjskiej, ustawy wprowadzającej ścisłą odpowiedzialność za popełnienie cyberprzestępczości:

art. 158 kodeksu karnego Rosji jest uzupełniony o kradzież pieniędzy elektronicznych, sumy z rachunków bankowych.

art. 183 Kodeksu Karnego Rosji jest uzupełniony o kwestię nielegalnego zbierania danych osobowych ofiary przez nadużycie zaufania.

To przyjemność, że dziś Bank Centralny Federacji Rosyjskiej jest zdeterminowany koncepcjami regulacji finansowania społecznościowego - jednym ze sposobów zbiorowego finansowania projektu opartego na dobrowolnych darowiznach.Główne rodzaje ryzyka to: wykorzystanie finansowania społecznościowego do budowy piramid finansowych, brak przejrzystości instrumentów finansowania, możliwość braku spłaty środków dla sponsorów w związku z niewdrożeniem projektu.

Zasady systemów ochronnych

Systemy anty-żabowe w popularnych mobilnych urządzeniach śledzących, w innych kompleksach i urządzeniach wykonują dwa główne zadania:

Tworzą środowisko kontrolne.

Zapobieganie nieuczciwym operacjom.

Zobaczmy, jak działa bankowy środek zapobiegający nadużyciom finansowym. Ogólne zasady działania takich systemów dla wszystkich kompleksów pozostają niezmienione. Poprzedza proces znajdowania nieprawidłowości - nietypowe akcje, operacje, zapisy księgowe w często powtarzających się zdarzeniach, które dotyczą dużej ilości danych. Większość systemów zna w swoim przykładzie nietypowe przypadki, które należy dostosować do każdego typowego działania. Jaki jest więc główny punkt rozpoznawania nowej generacji systemów przeciwpoślizgowych? Są to nietypowe działania i niejednorodne informacje. W końcu, według statystyk, 85% akcji każdego pracownika banku jest cyklicznych i powtarzalnych każdego dnia. A potem, jak to mówią, w przypadku technologii:

Powstaje migawka standardowego dnia pracownika.

Konfiguracja automatycznego alertu dotyczącego jego działania.

W wyniku ujawnionych odchyleń powstaje obraz samego możliwego freda.

Aby zrozumieć, jak działa system anty-free, wyobraź sobie następujący algorytm:

Tworzenie wzoru (wzoru) froida.

Wykrywanie dopasowań do 80% działań z tym szablonem.

Blokowanie użytkownika dopoznanie przyczyn jego niestandardowego zachowania.

Według statystyk ten sam schemat nieuczciwych zachowań w danej firmie może pracować nawet 4 razy! Jak radzić sobie z odchyleniami? Praktyka pokazuje, że w większości przypadków są one standardowe, powtarzane poza indywidualnymi cechami każdego klienta. W oparciu o główne zadania wewnętrznych systemów antyfrode, algorytm w tym przypadku jest następujący:

Tworzenie wzorca odchyleń.

Wykrywanie zgodności 80% działań.

Powiadomienie właściwych organów rządowych o możliwych przyczynach zostało odrzucone.

Informacje analizowane przez system

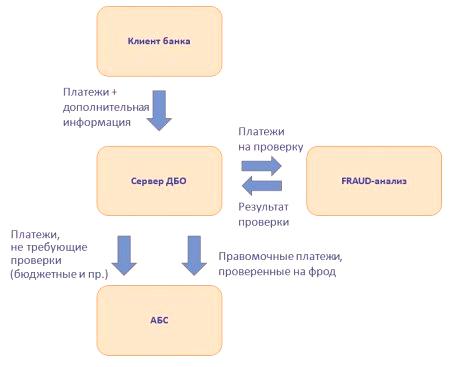

System zapobiegania oszustwom można lepiej zrozumieć, znając informacje, które on obsługuje. Zestaw danych będzie różny dla każdej konkretnej organizacji. Przede wszystkim zależy to od jego specyfiki: bank, operator telekomunikacyjny, depozyt, centrum rozliczeniowe itp. Ogólnie rzecz biorąc, informacje są zbierane z różnych kompleksów istotnych finansowo. Na przykład z ABS dla sektora bankowego, z baz danych dla transakcji dla systemów płatności. Kryteria gromadzenia danych również są różne. W przypadku systemów SAP bardziej znaczące działania i operacje, które znajdują odzwierciedlenie w głównej książce, dla operatorów komunikacyjnych - ruch klientów i działania, które mogą zmniejszyć kwotę na jego koncie osobistym.

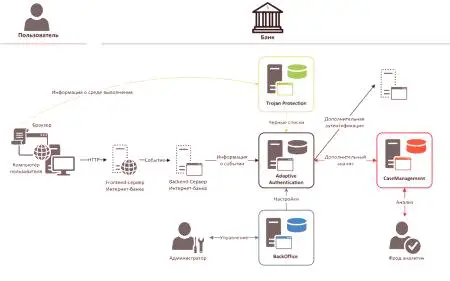

Architektura systemu

Krótko dotknij architektury anty-darmowych usług. Z reguły są zorientowane na budowę klient-serwer. Parametry techniczne zależą od projektu wybranego przez konkretnego dewelopera i środowiska, w którym się on znajdujeprodukt zostanie wdrożony. Ale każdy z tych systemów musi zawierać następujące elementy:

Rdzeń całego systemu.

Bazy danych.

Konsola zarządzania.

Niestandardowe moduły klienta.

Jeśli przyjrzymy się przeglądowi mobilnych systemów anty-wolnych, ich zawartość będzie na ogół taka sama. Przechodzimy do nowego tematu.

Inteligentne systemy

Naturalnie, w odpowiedzi na taką innowację, oszuści zaczynają poszukiwać nowych sposobów na ominięcie systemów zapobiegania nadużyciom. Aby przeciwdziałać tym próbom, programiści produkują coraz bardziej zaawansowane produkty przeciwdziałania. Jednym z nowych produktów jest intelektualny system przeciw zamarzaniu. Zainstalowane w przemysłowych centrach danych lub na serwerach w strukturze IT samej organizacji. Jego algorytmy oparte są na matematycznych modelach typowego dnia pracy pracownika. Ale to nie wszystko. W nowoczesnych systemach anti-frod może być uczenie maszynowe. Dane dla niego uzyskuje się z obszernej tablicy informacji o nazwie BigData. W ten sposób tworzone są indywidualne wzorce zachowania dla każdego pracownika, "zaostrzone" w cechach działalności klienta. Co to jest dobre samouczenie się systemów anty-darmowych z gromadzeniem danych? Ta koncepcja pozwala zmniejszyć poziom dwóch typowych błędów - fałszywych alarmów i pomijania prawdziwych ptaków. Jak wybrać system anty-darmowy? Oczywiście konsument powinien zwrócić uwagę na możliwość samodzielnej nauki. Ale nie należy myśleć, że system zagwarantuje 100% bezpieczeństwa. Cyberprzestępcy codziennie wymyślają nowe metody ataku. Ale żeby się o nich dowiedzieć, niestety, możesz tylko popopełnienie przestępstwa. Jest jeszcze jeden aspekt, przeciwko któremu nawet najbardziej zaawansowane systemy przeciwdziałające są bezsilne. Jest to wykorzystanie metod inżynierii społecznej dla przestępców. Innymi słowy, przypadki, w których ofiara dobrowolnie przekazuje pieniądze intruzowi, ujawnia jego dane osobowe, podaje tajne informacje na kartach bankowych itp. Przeciw takim oszustom "czarującym" nie podjęto jeszcze środków zaradczych.

Korzystanie z systemu w bankach internetowych

Przyjrzyjmy się, jakie systemy przeciwdziałać oszustwom mają banki internetowe i usługi DBA. Przede wszystkim w celu ochrony klientów obowiązują ograniczenia dotyczące realizacji transakcji finansowych, korzystanie z "drugiej linii obrony". Oto przykłady decyzji dotyczących monitorowania frodowego:

Ograniczaj zakupy do jednej karty bankowej lub jednego klienta w określonych odstępach czasu.

Ograniczenia maksymalnej kwoty jednorazowego zakupu za pomocą jednej karty bankowej lub jednego klienta w określonym czasie.

Ograniczenia dotyczące liczby kart bankowych używanych przez jednego właściciela w określonym momencie.

Ograniczenia liczby użytkowników, którzy mogą dysponować jedną kartą bankową.

Rachunkowość historii zakupów: tworzenie czarnych i białych list.

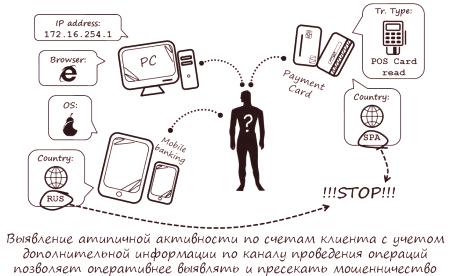

Aby uniemożliwić posiadaczowi karty w odpowiednim momencie, nie było napisu "Płatność niezrealizowana: operacja jest zabroniona przez system antifroda", nakłada na nią szereg wymagań (system). Najważniejszym z nich jest: rozpoznanie użytkownika zgodnie z określonymi standardami i algorytmami. W związku z tym wartość jednego lub drugiegosystemy anti-frod - zdolność szybkiego i dokładnego określania, gdzie są działania właściciela, i gdzie - działania podejmowane przez oszusta. Kolejna ważna funkcja monitorowania żab: aby ocenić zachowanie prawdziwego właściciela karty podczas dokonywania płatności, np. Sklepu internetowego. Informacje wprowadzane przez klienta, podobieństwo jego zachowania z algorytmem typowych działań itp. Są sprawdzane.

W jaki sposób działa system bankowości mobilnej?

Przekażmy czytelnikowi algorytm wizualny dla wygody czytelnika:

Pierwsza operacja operacji została zweryfikowana, jak już wskazano powyżej, na zgodność zachowania użytkownika z typowymi działaniami jego właściciela. Najważniejszą rzeczą jest poprawność wprowadzanych informacji, które powinny być znane tylko jemu. Na przykład kod PIN.

Na podstawie analizy działań osoby obsługującej przypisano określoną etykietę.

Zielony. Transakcja o niskim prawdopodobieństwie nieuczciwego zachowania.

Żółty. Transakcje, w przypadku których ryzyko nadużyć jest powyżej średniej. Oznacza to, że potrzeba więcej uwagi, aby dokonać takiej płatności.

Czerwony. Jest wysoce prawdopodobne, że transakcja przeprowadzana jest w sposób oszukańczy. Aby dokonać takiej płatności, posiadacz karty musi być udokumentowany.

Ponadto można zastosować najprostsze sposoby ochrony klienta:

Zabezpieczenie przed wyborem numeru karty i jej kodu CVV.

Analiza parametrów konkretnej karty według rodzaju produktu, właściciela instytucji-wydawcy bankowego, kraju wydania i geografii jej użycia.

Identyfikacja posiadacza karty wraz z jego historiązakupy.

Retrospektywna analiza kosztów kart.

Wykrywanie odcisków używanych urządzeń podejrzanych operacji itp.

Powrócimy ponownie do powyższych etykiet i ich znaczeń:

Zielony. Osoba płaci kartę wydaną przez rosyjski bank, który jest zakupem w Rosji. Kwota konta nie przekracza średniej dla niego. Tak więc operacja jest zielona. Następnie przejdzie do autoryzacji za pomocą 3D-Secure (dla posiadacza karty, wprowadź kod, który pojawi się na numer telefonu dołączony do karty).

Żółty. Etykiety te zostaną odpowiednio przypisane do transakcji o wartości przekraczającej średnią dla tego właściciela. Na przykład przy płaceniu za te same zakupy ze sklepów internetowych. W takich przypadkach karta bankowa zostanie automatycznie przekierowana do weryfikacji online lub ręcznej weryfikacji.

Czerwony. Są to operacje, które system uważa za nieuczciwe. Oto przykład: karta jest wydawana w Rosji, ale za jej pomoc wypłacana jest w USA, podczas gdy właściciel "plastiku" znajduje się w Turcji.

Wady systemów

Na koniec porozmawiajmy o zaletach i wadach systemu "anti-frod". Najważniejszą wadą jest niemożność udowodnienia faktu żaby. Opiera się na niewystarczających dowodach, braku niezbędnych szczegółów technicznych. Oto przykład "chorego" - tak zwanego przyjaznego forum, o którym wielokrotnie pisano portale bankowe. Oszukańczy system jest tutaj w przybliżeniu następujący:

Posiadacz karty dokonuje zakupu w sklepie internetowym.

Następnie posiadacz karty występuje do banku wydającego z wnioskiem o zwrotna jego rachunek z przyczyn nie dostarczenia usługi lub niedostarczenia towarów. Chodzi o to, żeby trzymać charjack.

Jeżeli sklep nie udowodni nieuczciwości roszczeń posiadacza karty, bank musi odpisać tę kwotę z rachunku rynkowego i zwrócić ją na rachunek klienta, który nie wygrał przetargu.

W rezultacie wpływają one na sklepy internetowe:

Od klientów bez skrupułów świadomie nieprawdziwe dane są wskazane do celów niepłacenia lub rozpoczęcia zwrotu po otrzymaniu towarów lub faktycznym świadczeniu usług.

Dane osobowe pracodawców są wykorzystywane przez osoby prowadzące działalność na własny rachunek do celów samolubnych.

Od hakerów i cyberprzestępców, którzy nielegalnie uzyskali dostęp do osobistej bazy danych sklepu.

Nawet najbardziej zaawansowany system przeciwdziałający nadużyciom dzisiaj nie może wytrzymać czynnika ludzkiego. Jeśli istnieje oczywisty spisek między pracownikami banku a pracownikami sklepu, nierealne jest, aby z powodzeniem to wytrzymać. Ponadto stosowanie takich systemów prowadzi do "kosztów produkcji". Jeśli oprogramowanie zabezpieczające będzie często odrzucać płatności i przelewy od klientów banków, ponieważ wydają się one podejrzane, organizacja straci posiadaczy swoich kart, niezadowolonych z ograniczeń dotyczących ich własnych finansów. Jeśli system monitorowania żab zostanie wprowadzony przez wirtualne sklepy, pojawią się problemy z ochroną danych użytkownika - zarówno osobistych, jak i płatniczych. Ponadto musisz zdać certyfikat, aby spełnić wymagania PCI DSS, a także wziąć pod uwagę rosyjskie przepisy federalne dotyczące ochronydane osobowe. Podsumujmy. System Anti-Frost to specjalne oprogramowanie, które może wytrzymać cyberataki, hakerów i inne rodzaje oszustw w systemach płatności bankowych. Najdoskonalsze z nich to systemy intelektualne zdolne do samodzielnego uczenia się podczas pracy. Jednak monitorowanie żab nadal ma szereg denerwujących niedociągnięć: prawdopodobieństwo błędnego blokowania płatności i transferów, niezdolność do przeciwstawienia się czynnikowi ludzkiemu.